La condizione sospensiva mutuo è la clausola da utilizzare per la proposta di acquisto vincolata al buon esito del mutuo stesso o nel preliminare. Da un lato è una tutela importante per chi compra mentre dall’altro un notevole ostacolo a trattative solide. Essa, infatti, posticipa gli effetti del contratto all’ottenimento del finanziamento, lasciando la trattativa sospesa e di fatto incerta. Attraverso una corretta recita puoi limitarne gli effetti negativi e sfruttarne al meglio il potere tutelante, senza che essa diventi un ostacolo alla positiva conclusione della compravendita.

Condizione sospensiva ex art. 1353 codice civile

Il suo utilizzo è autorizzato e regolamentato dalle attuali normative come da art.1353 del Codice Civile circa il condizionamento di un contratto.

Le parti possono subordinare l’efficacia del contratto a un avvenimento futuro ed incerto, quale appunto l’approvazione di un mutuo da parte di un Istituto di Credito. Quest’ultima, infatti, dipendente da molteplici fattori sia di natura finanziaria relativa all’acquirente, sia urbanistica relativa alla casa.

Come funziona

Un accordo negoziale nel mercato immobiliare è un accordo che intercede prima del rogito e che fissa gli accordi ed i reciproci obblighi tra venditore ed acquirente. Nella vendita da privato solitamente esso corrisponde al contratto preliminare, mentre quando è vi è un’agenzia immobiliare alla proposta di acquisto accettata.

In presenza di una condizione sospensiva, tali accordi sono si formalizzati ma la loro efficacia si genera solo nel momento in cui la condizione stessa viene soddisfatta. Qualora ciò non avvenga, o non avvenga nei tempi previsti dalla clausola, viene a mancare la formazione di efficacia del contratto e quindi gli attori del medesimo sono liberi da ogni pretesa di danno o rimborso.

Gli elementi della clausola sospensiva

Una condizione sospensiva mutuo correttamente recitata nel contratto immobiliare deve contenere due elementi indispensabili:

- Importo minimo

- Termine perentorio

- Tipologia di delibera

- Modalità di comunicazione dell’avveramento

Indicare l’importo minimo del mutuo è una tutela importante per l’acquirente. Facciamo un esempio: Marco vuole acquistare una casa e per farlo ha bisogno di 80,000 euro di mutuo. Se egli redige una proposta di acquisto immobiliare subornata all’approvazione di tale finanziamento senza indicare la cifra potrebbe ritrovarsi nella condizione di avere una delibera dell’Istituto per una somma minore. In questo scenario, il mutuo è approvato e quindi le obbligazioni contrattuali efficaci, ma la compravendita a rischio qualora Marco non abbia la liquidità per sopperire al minor finanziamento ricevuto. Inserendo la somma minima nella clausola, invece, ogni delibera ad importo inferiore non produce perfezionamento del contratto, lasciando le parti libere.

Il termine temporale perentorio è, invece, una tutela per il venditore. L’avveramento della condizione deve avvenire entro e non oltre una data certa. Qualora il mutuo non pervenga entro tale tempo il contratto non si perfeziona.

La definizione di un termine temporale idoneo passa anche per la corretta identificazione del tipo di delibera richiesto per l’avveramento della condizione sospensiva mutuo. Essa, infatti, è composta da due fasi: quella reddituale e quella inerente l’immobile. Per una delibera prettamente reddituale di solito un mese è sufficiente, se invece si richiede la definitiva si dovrà aspettare l’iter completo di uscita del perito. In questo caso due mesi sono utili. Tempo che cresce del caso l’acquirente richieda anche l’intervento del Fondo di Garanzia Consap spa.

Del quarto punto parliamo nel prossimo capitolo.

Il verbale di avveramento della condizione sospensiva

Il perfezionamento del contratto viene sancito dalla presentazione di un verbale di avveramento della condizione sospensiva. Ovvero un’autocertificazione dell’acquirente che comunica l’avvenuto ottenimento del mutuo e quindi il nulla osta al proseguimento della compravendita secondo accordi.

Il verbale di avveramento può essere registrato insieme al contratto come allegato, a maggior completezze degli atti.

In realtà, secondo il principio di gerarchia degli atti, l’acquirente può dare efficacia al contratto anche senza tale autocertificazione, semplicemente fissando la data del rogito e dandone comunicazione al venditore ed ovviamente al Notaio rogante.

Discorso leggermente diverso, in caso di mancato avveramento. In teoria la semplice autocertificazione dell’acquirente circa il diniego del mutuo non sarebbe sufficiente ma scatta una problematica molto importante. Un Istituto di credito, di fatto esterno al contratto, non ha il realtà l’obbligo di rilascio formale di un diniego all’acquirente.

Grande nodo della condizione sospensiva che a causa di questa dinamica resta una porta di uscita dal contratto anche in situazioni non dipendenti dal mutuo stesso.

Come tutelarsi

Nei prossimi capitoli vediamo insieme alcuni punti importanti che possono essere di grande aiuto per il corretto svolgimento di tutto l’iter contrattuale, limitando quanto più possibile il rischio di imprevisti.

Come funziona la delibera preventiva del mutuo

A lato di una recita corretta e comprensiva dei parametri di minima, è possibile un tentativo di riduzione del rischio di non avveramento attraverso una buona collaborazione dell’acquirente.

Questa può avvenire sia informalmente, ovvero tramite un’attività del medesimo di informazione preventiva presso gli Istituti di Credito circa la sua capacità di essere finanziato per importi utili all’operazione. Non è di certo il metodo sicuro per eccellenza, in primis poiché si tratta di analisi solitamente superficiali. Una banca svolge la due diligence vera e propria solo a richiesta avviata e per la richiesta è necessario presentare l’atto negoziale.

La strada di uscita da tutte queste criticità la si trova in un prodotto bancario che da alcuni anni è nel portfolio di diversi Istituti di Credito: il voucher mutuo. Si tratta di una delibera finanziaria preventiva su base reddituale che l’acquirente richiede prima di stipulare l’atto negoziale. In pratica, la banca garantisce all’utente l’ottenimento di somma nota se egli stipula entro un tempo determinato, solitamente di 3 mesi.

La finanziabilità dell’immobile

Un altro punto importante di tutela è da considerare nel caso in cui la condizione sospensiva mutuo abbia come parametro di avveramento la delibera definitiva. Dovendo quest’ultima passare per la perizia tecnica sull’immobile è bene che siano già stati fatti tutti gli accertamenti preventivi necessari in materia urbanistica e catastale. Abusi e difformità catastali, se rilevate dal perito, bloccano di fatto ogni possibilità di delibera. Il sistema migliore è quello di far redigere, ancor prima della messa in vendita, una relazione tecnica integrata.

Sempre parlando della casa oggetto di compravendita, sarà anche necessario che essa sia libera da pesi, gravami e vincoli. Un’ipoteca volontaria di primo grado non provoca limitazioni a patto che venga cancellata contestualmente al rogito o tramite applicazione del c.d. “Decreto Bersani”. Non è, dunque, un fattore ostativo alla gestione corretta di una clausola sospensiva come possono essere ipoteche di altra natura.

Ultima considerazione è inerente al tipo di provenienza, con particolare riferimento a quella per donazione. E’ possibile utilizzare la condizione sospensiva mutuo anche per immobili gravati da donazione con l’accortezza di scegliere un Istituto di Credito predisposto a tale tipo di operazione. Solitamente verrà richiesto all’acquirente di stipulare una polizza assicurativa aggiuntiva a garanzia del mutuo richiesto, contro eventuali pretese di terzi.

Il consiglio è di preferire sempre immobili sui quali siano già state fatte tutte le indagini tecniche ed amministrative del caso. Ne parlo anche nella mia guida sui documenti per vendere casa.

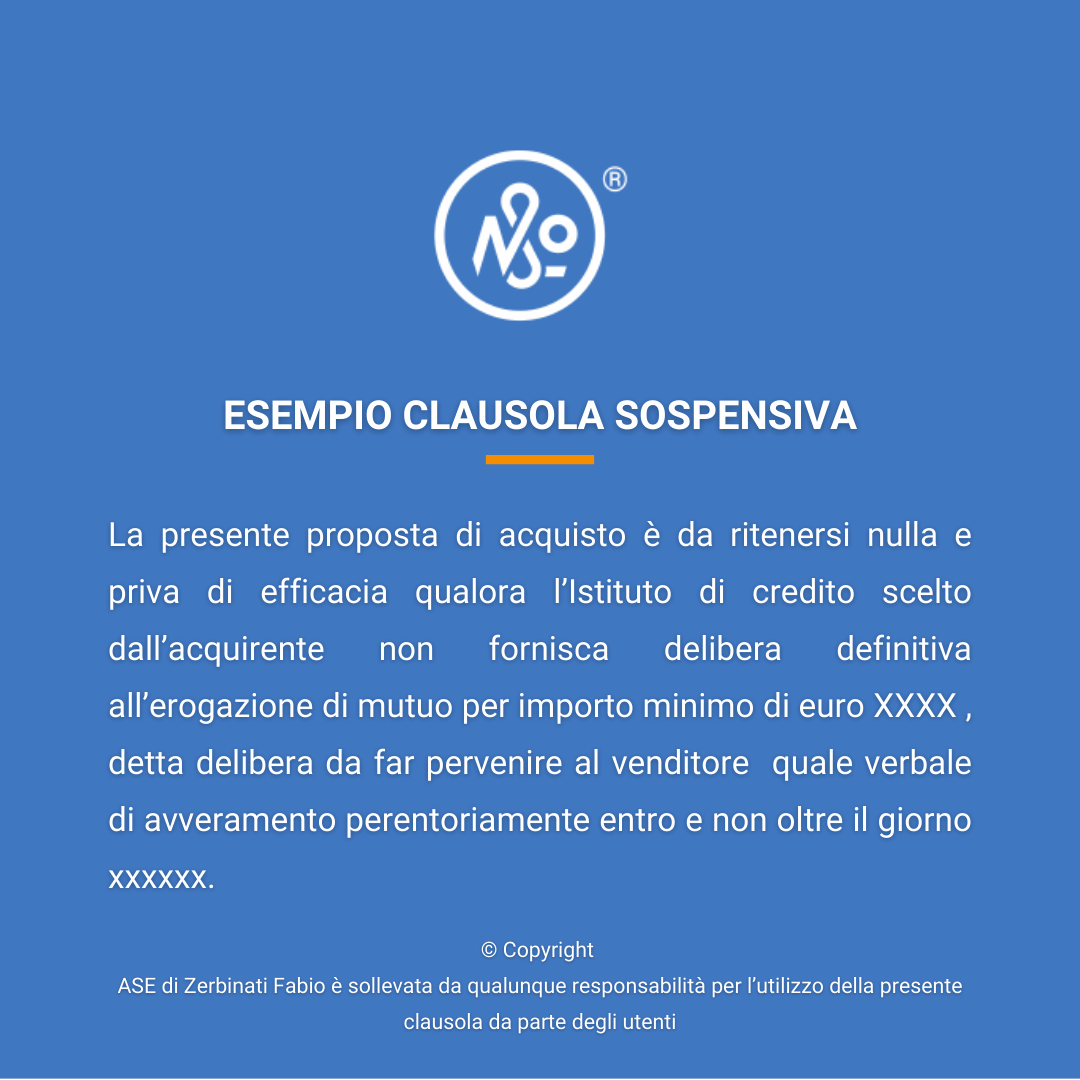

Esempio di condizione sospensiva

Di seguito un fac-simile su come scrivere una condizione sospensiva mutuo:

Non usatela in autonomia, ogni clausola in un contratto deve valutata in funzione delle caratteristiche del contratto stesso e sotto l’avvallo di un professionista.

Cosa succede se il mutuo non viene concesso

Il diniego del mutuo comporta il non avveramento della condizione sospensiva mutuo e quindi il mancato perfezionamento del contratto. Questo significa che non si perde la caparra.

Se essa è in mano all’agenzia mezzo assegno di deposito, ella dovrà restituirla mentre se è stata incassata dal venditore (prassi sconsigliata) egli dovrà prontamente provvedere alla restituzione. Il tutto senza more o interessi.

Importante sottolineare che il mancato perfezionamento del contratto, secondo l’ordinamento giuridico medio, comporta la perdita del diritto alla provvigione dell’agenzia immobiliare. Questo al lordo di alcune sentenze del passato che hanno visto nell’accordo subordinato la natura di accordo valido ai fini provvigionali.

Conclusioni

La condizione sospensiva mutuo è la più classica delle clausole condizionali richieste dagli acquirenti negli atti negoziali quali proposta di acquisto e contratto preliminare. Essa posticipa il perfezionamento di tale contratto all’ottenimento del mutuo da parte dell’acquirente.

E’, dunque, una tutela per quest’ultimo volta ad evitare il rischio di inadempienza su base finanziaria. Allo stesso modo, un grande limite contrattuale a causa dell’incertezza a carico del venditore di aver effettivamente venduto l’immobile.

Tale incertezza limitabile, mai annullabile, attraverso l’utilizzo di recite complete e ben disegnate e/o associate a pre-delibere da parte dell’Istituto di Credito prescelto.

Buongiorno Dott. Zerbinati,

Sono in procinto di fare una proposta d’acquisto per un appartamento. Ho dei preventivi mutuo da diverse banche, ma solo una di queste ha fatto un’offerta con validità da qui a due mesi (tempo entro il quale si spera che avvenga la delibera). Le altre banche dicono che varrà il tasso di mutuo del mese della libera e non c’è modo per loro di bloccarlo. Io quindi saprò solo tra due o più mesi quanto mi costerà il mutuo. È possibile tutelarsi facendo scrivere nella proposta una cosa del genere: ”

“La proposta è subordinata all’ottenimento, entro il [data], di un mutuo per un importo non inferiore a € X, con durata minima di 25 anni e TAN massimo del X%. In assenza di tali condizioni, la proposta si intende nulla e priva di effetti.”?

Grazie mille in anticipo,

Cordiali saluti

E’ fattibile ma dal lato commerciale dubito che un venditore possa considerarla visto il grande ventaglio di variabili che occorrono al perfezionamento del contratto.

Salve, il 30 Aprile scade la sospensiva relativa alla proposta di acquisto, ho scritto un messaggio al proprietario e mi ha detto che non c’è bisogno di fare un ulteriore sospensiva visto che la banca mi ha detto che entro il 15 maggio mi da l’esito, posso fidarmi anche solo del messaggio che ho inviato al proprietario ? Eventualmente quanti giorni di tempo ho per comunicare la sospensiva?

Parlando da consulente, era meglio integrare formalmente nonostante creda ancora nella correttezza di tante persone.

Dottore le chiedo. Mio figlio ha stipulato una proposta per l’acquisto di una casa con parte di un mutuo . Non ha ancora ricevuto risposta , io ho raccontato i soldi che chiedeva di mutuo alla banca può svincolarsi dal consulente finanziario ?

Grazie in anticipo per la risposta

Buongiorno. E’ necessario capire se è stato firmato un contratto con il broker finanziario e cosa tale contratto prevede.

Buonasera Dott. Zerbinati,

circa 3 settimane fa ho firmato un preliminare di compravendita in cui è presente una condizione sospensiva simile a quella da Lei indicata come esempio (ottenimento mutuo di importo non inferiore ad un certa cifra) e l’ho registrato sul sito dell’Agenzia delle Entrate (Modello RAP).

Pochi giorni fa ho avuto una buona notizia che mi mette in condizione di poter richiedere un mutuo di importo inferiore a quello indicato nel preliminare.

Mi chiedo se questo vada ad invalidare il preliminare (condizione sospensiva non rispettata, seppure per mia espressa volontà) nel momento in cui dovrò comunicare all’Agenzia delle Entrate l’avveramento della condizione sospensiva tramite Modello 2.

Grazie mille

Può registrare un’integrazione completa di avveramento della condizione in parziali difformità dagli accordi preliminare e sottoscritta anche dall’altro attore.

Buongiorno Sig. Zerbinati. Voglio acquistare un immobile solo nel caso che il finanziamento vada a buon fine e sappiamo bene che può non andare a buon fine per mille motivi. Vorrei quindi tutelarmi per qualsiasi di questi motivi. Nella proposta che mi ha inviato l’agenzia vi è scritto nella fattispecie ”Il proponente rende edotto i venditori che la presente proposta d’acquisto irrevocabile e sospensivamente condizionata all’ottenimento di parere favorevole, non vincolante su base reddituale alla concessione di un finanziamento.” Le chiedo se a suo avviso questa forma è corretta e può tutelarmi totalemente, altresì le chiedo cosa significhi – non vincolante su base reddituale -.

In attesa di leggerla ringrazio anticipatamente e saluto cordialmente.

Buonasera, a mio è corretta ma non completa poiché la delibera è dipendente non solo dalla parte reddituale dell’analisi bancaria ma anche da quella relativa all’immobile. Inoltre non mi piace che si parli di “parere”, io subordinerei alla delibera definitiva. Cordiali saluti, Zerbinati

Buona sera Fabio, in data 29/03/2024 io e mio marito abbiamo firmato una proposta di acquisto vincolata al mutuo con assegno di 5000 euro. Nella proposta su suggerimento dell’ agente immobiliare è stata fissata come data di Delibera Mutuo il 15 maggio 2024. Successivamente al punto 8 recita: termine di irrevocabilità della proposta Delibera MUTUO 60 GG.

A termine proposta è stato ulteriormente inserito un N.b. che recita: la seguente proposta è subordinata alla delibera del mutuo.

Quindi richiediamo immediatamente il muto presso la banca per il 50% del prezzo di acquisto e rimaniamo in attesa di avere riscontro. Il 6 di maggio esce il perito e siamo fiduciosi che a breve ci verrà erogato il mutuo. Purtroppo i tempi si sono allungati e il 15 maggio l’ agente immobiliare ci dice che la nostra proposta è scaduta e rischiamo di perdere la casa perché il venditore non si fida che otterremo il mutuo. ( Al 50% e con garanzia di due impieghi pubblici tra cui uno a tempo indeterminato).

Quindi spinti anche da lui per cercare di concludere l’ affare, ci fa firmare una proposta svincolata dal mutuo per rassicurare il venditore, prendendo già accordi per il compromesso e chiudere l’affare e che comunque se fosse arrivato il mutuo lo avremmo potuto utilizzare per l’ acquisto dell’ immobile.

Passano un paio di giorni e rimaniamo in attesa di sapere se la proposta è stata accettata e il 31 maggio arriva anche la delibera del mutuo.

Il 3 di giugno mi comunica che il venditore non ha accettato la nostra proposta e abbiamo perso l’ acquisto della casa.

Ci ritroviamo increduli e con una delibera di mutuo della banca. L’ unica spiegazione che ci ha saputo fornire l’agente è l’ aver perso troppo tempo per ottenere il mutuo. ( Parliamo di circa 2 mesi).

Volevamo chiedere se le azioni dell’ agente immobiliare e del venditore siano state lecite.

Grazie mille per la risposta

Buonasera Angela, grazie per avermi scritto. Tutto gioca sul concetto di perentorietà dei termini contrattuali, ma non sono un Avvocato e vi invito ad un parere legale per valutare l’eventuale perfezionamento della prima proposta. Quello che posso dire è che per esperienza due mesi sono un lasso di tempo medio e non extra norma. Non sono nessuno per dire se gli attori abbiano avuto comportamenti non leciti, io non avrei gestito così la situazione ma è puro orientamento professionale personale. Cordialmente, Fabio Zerbinati

buongiorno Fabio ho accettato il 05/08/2023 una proposta di acquisto per il mio immobile 165.000 -2000 all’ok mutuo 23.000 al compromesso 14gg dopo ok muto 10.000 al rogito tramite assegno bancario e 130.000 da mutuo

la proposta parla solo di ok mutuo ma senza una data (agenzia non l’ha messa)

solo una settimana fa 06/11/2023 ho scoperto(agenzia mi ha tenuto nascosto)che chi compra ha fatto richiesta di un mutuo consap al 100% ad oggi

non hanno ancora dato nessuna risposta (essendo cambiate a mia insaputa le carattestiche del mutuo richiesto )posso recedere senza penale?

ho chiedere un risarcimento per il tempo che mi fanno perdere?

io ho gia fermato un altro immobile che rischio di perdere (con caparra che perdero se non concludo entro il 01/12/2023)

Buongiorno. Quando accettate delle clausole condizionali dovete tenere sempre a mente che due mesi rischiano di essere buttati. Con consap servono 20 giorni in più. Detto questo se gli altri requisiti della proposta le van bene potrebbe valere la pena aspettare anzichè imbarcarsi in discutibili risoluzioni che comunque van sempre fatte con un legale. Cordialmente, Fabio Zerbinati